Om een en ander wat aanschouwelijker te maken ben ik allereerst op zoek gegaan naar een mooi voorbeeld van een resultatenrekening en ik kwam via Google terecht op een site die een verandering in de IFRS richtlijnen in 2011 beschrijft. De site levert niet alleen een prachtig voorbeeld van een resultatenrekening, maar het is ook een mooie illustratie van de woekering aan regels en richtlijnen in de boekhoudkundige wereld, waar ik eerder op gewezen heb.

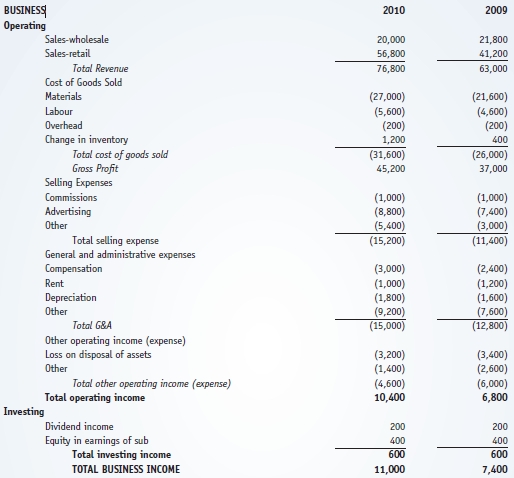

Het voorbeeld ziet er als volgt uit:

|

| Voorbeeldresultatentrekening |

We vinden in dit voorbeeld direct een aantal zwakke plekken.

Het eerste dat opvalt is de berekening van de brutowinst door tegenover de opbrengsten de 'cost of goods sold' te plaatsen:

|

| Berekening van de 'Cost of goods sold'. |

Wat in een handelsonderneming wel lukt, stuit in een productieomgeving direct op problemen, want welke prijs moet je tegenover de verkoopopbrengst van zelf vervaardigde producten zetten? We komen hier op het terrein van een eeuwenoud probleem, dat ondanks alle pogingen daartoe nog nooit is opgelost, om de eenvoudige reden dat het niet op te lossen is. Het zoeken naar een kostprijs blijft hoe dan ook zoeken in de verkeerde richting.

In het voorbeeld wordt er van uitgegaan dat de kostprijs voor het bepalen van de brutowinst bestaat uit drie componenten: materialen, arbeid en overhead. Het periodetotaal van deze componenten wordt vervolgens gecorrigeerd met het totaalbedrag van de voorraadmutaties van de materialen en eindproducten. Hieruit kan worden afgeleid dat ook de eindproducten worden gewaardeerd met behulp van dezelfde kostprijs die gebaseerd is op materialen, arbeid en overhead.

We zijn stilaan zo gewend geraakt aan dit soort benaderingen, dat het bijna moeite kost om hier eens met een kritisch oog naar te kijken. Als we dat wel doen dan rijzen onmiddellijk een aantal vragen.

Dat gebruikte materialen een onderdeel van de prijs zijn is niet verwonderlijk en het is zelfs aannemelijk, omdat het hier om een fysieke kostencategorie gaat, die als het ware in het eindproduct nog aan te wijzen is. Ieder productiebedrijf weet daarom ongetwijfeld hoeveel materialen en grondstoffen er in zijn producten terechtkomen.

Anders ligt het voor de factor arbeid, omdat deze meestal niet eenvoudig aan te wijzen valt in het eindproduct. Gemakshalve wordt daarom veelal uitgegaan van het totaal aan directe loonkosten of het totaal aan directe uren of iets van dien aard. Dat lijkt eenvoudig maar dat is het echter vaak niet, want het resultaat hangt helemaal af van de interpretatie van de definitie van directe uren, directe loonkosten, productieafdeling etc. Het interpreteren roept direct allerlei vragen op zoals: waar ligt de grens van de productieafdeling en wat zijn dan de kosten van die afdeling, welke werknemer is werkelijk direct en alleen maar met het maken van producten bezig? En wat doe je met werknemers die ook nog andere taken binnen de onderneming hebben, moet je dan uren laten registreren of volsta je met een schatting?

Dit zijn zo maar een paar voor de hand liggende vragen, maar toch zit hier meteen het probleem. Vooral als de mutatie in voorraden substantieel is, dan heeft niet alleen een onjuiste, maar ook gewoon een andere interpretatie direct een evenredig grote verschuiving in het resultaat tot gevolg. Het interpretatievraagstuk maakt een resultaatberekening daarom tot een volslagen subjectief gebeuren. Er is dan ook een hele grote kans dat een onderneming een ander resultaat rapporteert als dit door een andere boekhouder berekend wordt.

Het verhaal over de arbeidskosten geldt in versterkte mate voor de categorie die met een mooi woord als 'overhead' wordt aangeduid. Het woord zelf geeft eigenlijk al aan dat het om kosten gaat die nergens direct aan toe te rekenen zijn. De hoogte van het bedrag hangt vaak ook nog eens niet alleen af van de gebruikte afdeling- en doorbelastingsstructuur, maar ook van de gebruikte doorbelastingssleutel. En ook hiervoor geldt weer: zoveel hoofden zoveel zinnen.

De subjectiviteit van het brutowinstgetal illustreert op overtuigende wijze het manco van het gebruik van een berekening, die van oorsprong alleen bedoeld was als globale controle van de waarschijnlijkheid van de ontvangsten uit verkoop, als objectieve maatstaf voor de prestaties van een onderneming. Dit komt vooral tot uiting op het grensvlak tussen de kosten die tot de brutowinstbepaling horen en de overige kosten. In de praktijk blijkt dat deze grens nooit exact aan te geven valt, hetgeen de verschuivingen in het resultaat als gevolg van de waardering van voorraden onvoorspelbaar en daarmee onbetrouwbaar maakt.

Als we kijken naar de kosten die geen onderdeel van de brutowinstberekening zijn, dan zien we ook dat het ineens niet meer gaat om een verband met de verkochte goederen zelf, maar alleen om een verband met de periode waarin de goederen zijn verkocht. Als dit geen meten met twee maten is dan weet ik het niet meer.

Het moge duidelijk zijn dat alle kosten in een onderneming worden gemaakt in het kader van het voortstuwingsproces van goederen of diensten, anders zouden ze eenvoudig niet als kosten mogen worden aangemerkt. Met andere woorden: om producten te kunnen verkopen moeten kosten worden gemaakt.

Er is dus onmiskenbaar een bepaalde correlatie tussen opbrengsten en kosten, maar meer dan dat is er niet. Sommige kosten kunnen zelfs in een rekenkundig verband met de opbrengst worden gebracht, maar voor andere kosten lukt dat met geen mogelijkheid. We moeten daarom eens ophouden met al die zinloze pogingen om die twee met elkaar in verband proberen te brengen.

Het berekenen van een perioderesultaat door het vergelijken van de opbrengsten en kosten van die periode is een tamelijk zinloze activiteit, want het gaat volledig voorbij aan het feit dat bepaalde kosten en opbrengsten hoewel afkomstig uit dezelfde periode wel eens helemaal niets met elkaar te maken zouden kunnen hebben. Op de langere termijn zal het saldo van ontvangsten en uitgaven uiteraard voldoende positief moeten zijn, maar dat wil niet zeggen dat we die twee binnen dezelfde periode zomaar mogen vergelijken. Misschien is het juist wel de bedoeling dat gedurende bepaalde perioden het omgekeerde het geval is.

Het is daarom van cruciaal belang dat zowel de opbrengsten als de kosten afzonderlijk gepland worden. Het enige wat daarna zin heeft is het vergelijken van de werkelijkheid met die planning. De werkelijke kosten over een periode worden dus vergeleken met de geplande kosten en NIET met de opbrengsten. Analoog hieraan worden opbrengsten alleen vergeleken met de geplande opbrengsten en NIET met de kosten.

De huidige periodieke winst- en verliesrekening is jammer genoeg nog steeds gebaseerd op de absoluut onjuiste gedachte dat het totale resultaat, dat behaald wordt tijdens de gehele levensduur van een onderneming, eenvoudig kan worden opgesplitst in gelijke periodieke stukjes, die bij voorkeur een opbrengsten-kostenverhouding laten zien, die overeenkomt met de opbrengst-kostenverhouding van de totale levensduur. Dit heeft geleid tot allerlei vreemde gebruiken, zoals het afschrijven op vaste activa. Uit angst de verwachte verhouding tussen kosten en opbrengsten te verstoren, ging men er toe over om de wat grotere uitgaven niet direct, maar stukje bij beetje op de opbrengsten in mindering te brengen. Op de lange termijn werd immers een bepaalde winst verwacht en dat moest en zou ook al in het korte periodestukje zichtbaar gemaakt worden.

Los van het feit dat hierdoor het inzicht in de liquiditeiten volledig verloren is gegaan, veroorzaken de afschrijvingen ook nog eens allerlei rare verschuivingen in de resultaten. Het hierboven weergegeven voorbeeld illustreert dit schitterend. Zo zien we in 2010 een afschrijvingsbedrag van 1800 en in 2009 van 1600, maar vier regels lager zien we een extra Loss on disposal of assets van 3200 respectievelijk 3400. Het verlies bij de verkoop van een of enkele vaste activa is dus ongeveer het dubbele van de totale afschrijvingskosten van die jaren, zodat ik voor de betrouwbaarheid van die afschrijvingen ook geen cent meer geef. Het kan daarom veel beter maar achterwege worden gelaten.

Samengevat komt het er op neer dat een resultatenrekening nauwelijks enige waarde heeft. Het is een subjectief en onbetrouwbaar werkstuk dat onevenredig veel tijd, energie en geld kost. Afschaffen dus!

Geen opmerkingen:

Een reactie posten